Токенизированные активы — это, по сути, способ упаковать реальную ценность в цифровую оболочку. Представьте, что вы владеете небольшой долей квартиры в центре города, частью художественного произведения или долей в частном фонде — но вместо горы бумаг и медленного урегулирования ваше владение отслеживается токеном на блокчейне. Это значительно упрощает покупку, продажу и разделение прав собственности. Но это не магия: за каждым токеном стоят юридические контракты, механизмы хранения и рыночные правила, поэтому нельзя рассматривать запись в блокчейне как замену юридическим документам — по крайней мере, пока. Этот гид проведет вас через то, что такое токенизация активов простыми словами, покажет, как работает токенизация активов шаг за шагом, и даст практические следующие шаги, если вы хотите обменять криптовалюту на токенизированные продукты или создать собственную программу токенов.

Что такое токенизированные активы — простое определение

Токенизированный актив — это цифровое представление — токен, — которое кодирует права собственности или право на доходы от базового реального актива. Токен существует на блокчейне, в то время как юридическая собственность обычно обеспечивается вне цепи через юридическую оболочку (специальную компанию, траст или контракт). Это разделение сделано намеренно: токен обеспечивает торгуемость и программируемость в цепочке, а юридическая оболочка делает право собственности подлежащим исполнению в судах и регулируемых рынках. Международные институты называют это «следующим поколением обмена ценностью».

Почему токенизация реальных активов набирает популярность

Источник: Newwebsite

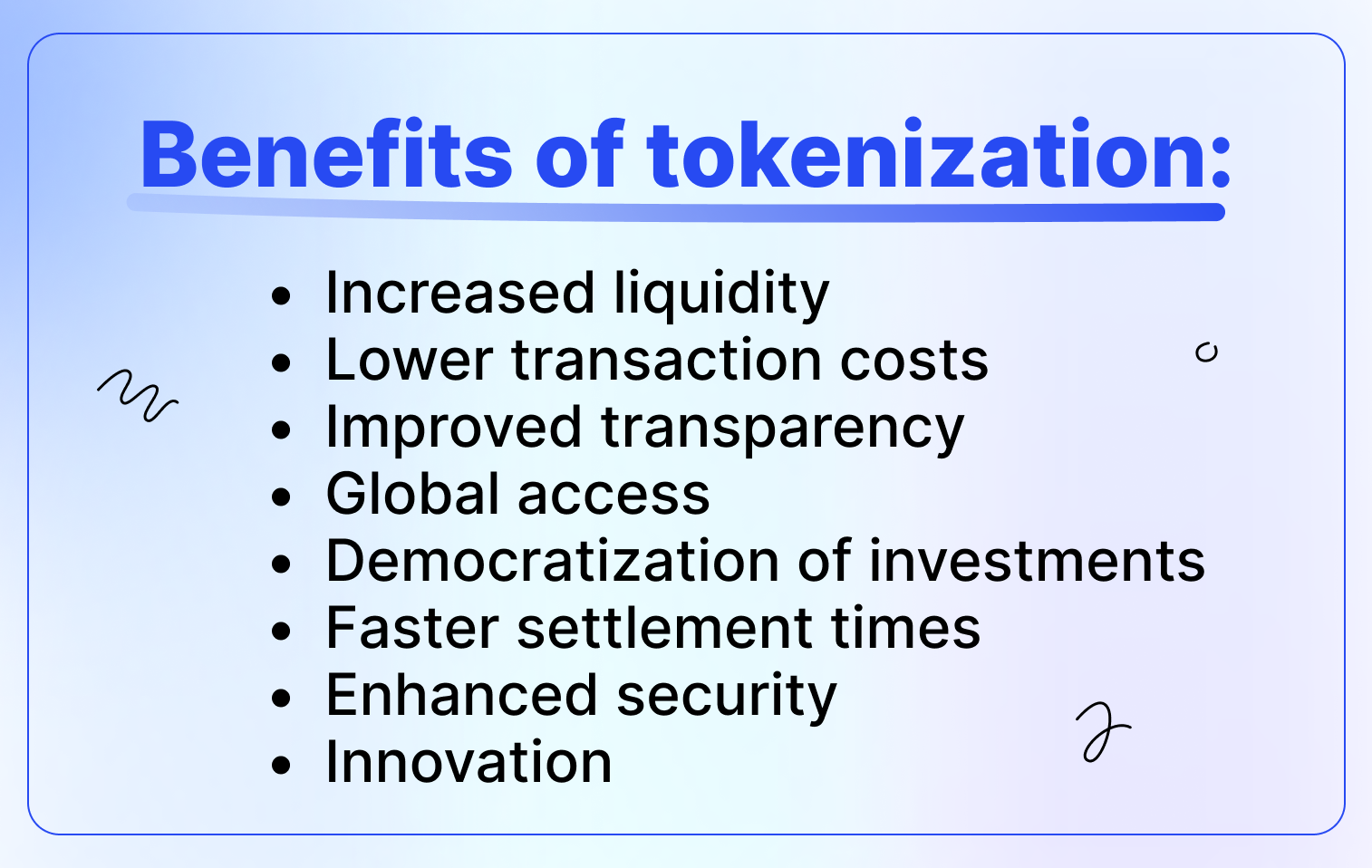

Токенизация обещает три больших преимущества:

- Дробная собственность — дорогие активы (коммерческая недвижимость, искусство, частный капитал) можно разделить на небольшие токены, чтобы больше инвесторов могли участвовать.

- Быстрое урегулирование и меньшее трение — трансферы и корпоративные действия могут выполняться в цепочке, сокращая многодневные циклы урегулирования и проблемы с согласованием.

- Программируемость и совместимость — токены могут включать правила (автоматические выплаты, проверки соответствия, вестинг) и интегрироваться с примитивами DeFi, если это разрешено.

Центральные банки, отраслевые группы и крупные консалтинговые компании рассматривают токенизацию как серьезный структурный тренд — она может повысить доступ к рынку и эффективность, если будут решены вопросы управления, хранения и юридических рамок.

Как работает токенизация активов — типичный жизненный цикл

Источник: Github

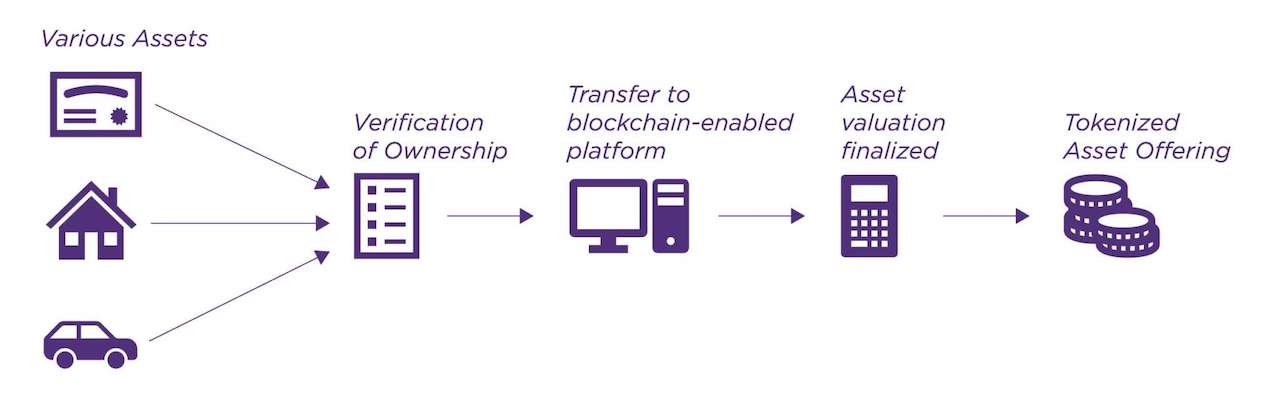

Программа токенизированного актива обычно включает следующие шаги:

- Юридическая структура. Эмитент создает юридическое лицо, которое владеет или представляет реальный актив (например, SPV, владеющая зданием, или фонд, владеющий облигациями). Юридические документы определяют права, распределения и механизмы погашения. Это крайне важно, поскольку записи в блокчейне сами по себе не заменяют юридическое право собственности в большинстве юрисдикций.

- Выпуск токенов на блокчейне. Эмитент выпускает токены (часто в виде токенов безопасности или совместимых вариантов ERC-20/ERC-1400), которые соответствуют долям владения. Стандарты и функции смарт-контрактов могут добавлять ограничения, такие как белый список или лимиты на трансферы. Платформы, такие как Securitize и Tokeny, предоставляют готовые инструменты для выпуска.

- Хранение и обеспечение резервов. Для токенов, обеспеченных активами (например, токенизированный долг или фиатные инструменты), кастодианы и трасти держат базовые активы или резервы. Аудиты и отчеты о прозрачности критически важны для создания доверия.

- Вторичная торговля и урегулирование. Токены торгуются на регулируемых альтернативных торговых системах, токен-маркетплейсах или институциональных площадках, соответствующих законам о ценных бумагах. Урегулирование в цепочке происходит почти мгновенно, в то время как юридическое урегулирование остается в соответствии с документами эмитента.

Где торгуются токенизированные активы — и как их купить

Если вы хотите обменять криптовалюту на токенизированные активы или просто купить токенизированные продукты, обычные каналы включают:

- Лицензированные токен-маркетплейсы (например, платформы, созданные провайдерами токенизации, и регулируемые ATS).

- Специализированные биржи, которые листят совместимые токенизированные фонды или ценные бумаги.

- Институциональные дилеры и платформы, предлагающие токенизированные акции для частного размещения для аккредитованных инвесторов.

Поскольку токенизированные активы часто являются ценными бумагами во многих юрисдикциях, их покупка обычно требует прохождения KYC/AML и проверок соответствия. Всегда проверяйте юридический статус платформы и возможность свободного трансфера токена в вашей юрисдикции.

Примеры использования: где токенизация уже полезна

- Недвижимость: Токенизированные доли в недвижимости позволяют инвесторам получать арендные выплаты в цепочке и легче торговать дробной собственностью. Отраслевые прогнозы предполагают значительный рост токенизированной недвижимости, если инфраструктура созреет.

- Долг и фонды: Токенизированный краткосрочный долг, фонды денежного рынка и токенизированные доли фондов могут улучшить ликвидность и эффективность урегулирования для институциональных инвесторов. Несколько пилотных проектов от банков и управляющих активами показывают практический интерес.

- Товары и коллекционные предметы: Токенизация товаров или дорогих коллекционных предметов помогает дробить ценность и открывать рынки для мелких инвесторов.

Риски и почему внедрение не автоматическое

Токенизация обладает реальным потенциалом, но она не лишена проблем. Ключевые препятствия:

- Юридическая и кастодиальная сложность. Токен надежен ровно настолько, насколько надежны юридическая структура и кастодиан за ним. Слабые юридические рамки создают контрагентский риск.

- Фрагментация ликвидности. Если каждый банк или платформа выпускает свой токен, ликвидность дробится; маркет-мейкеры и мосты будут нужны для поддержания эффективной конверсии. Reuters и другие отмечают, что внедрение токенизации банками идет медленнее, чем предполагал ранний хайп.

- Регуляторный контроль. Применяются правила о ценных бумагах, AML и защите инвесторов. Регуляторы активно изучают токенизацию, и бремя соответствия может быть значительным.

Практический чек-лист — как оценить токенизированный актив

- Сначала юридические документы. Прочитайте меморандум о предложении: что именно представляет токен и каковы права на погашение?

- Кто хранит актив? Проверьте механизмы хранения и отчеты аудиторов. Уважаемые кастодианы и регулярные аудиты имеют значение.

- Где он торгуется. Есть ли регулируемый вторичный рынок, или ликвидность ограничена платформой эмитента?

- Налоговые и юрисдикционные последствия. Токенизированная собственность может создавать события для отчетности и налогообложения — получите местную консультацию.

- Аудиты смарт-контрактов. Убедитесь, что контракты токена и код маркетплейса проверены и доступны для анализа.

Перспективы на ближайшее время

Думайте о токенизации как о медленно движущейся волне: многие видят её приближение, и крупные фирмы готовят свои доски для сёрфинга. Банки и отраслевые отчеты ожидают, что токенизация сначала наберет обороты в простых областях, таких как недвижимость и краткосрочный долг, где преимущества легко доказать. Консультанты также оптимистичны — но они ясно дают понять, что настоящий бум зависит от нескольких практических элементов: надежных юридических документов, доверенного хранения и систем, которые действительно взаимодействуют друг с другом. Внедрение не будет равномерным — некоторые типы активов и регионы будут двигаться быстро, другие отстанут — и долгое время мы будем жить в гибридном мире, где токенизированные рельсы сосуществуют с традиционными системами, а не заменяют их.

Заключительная мысль

Токенизация ощущается как практичный ремикс старых финансов с новыми технологиями: скорость и гибкость блокчейнов в сочетании с юридическими гарантиями традиционных рынков. При правильном подходе — с надежной юридической оболочкой, доверенным хранением и прозрачными аудитами — токенизированные активы могут открыть доступ новым инвесторам, ускорить урегулирование и сделать неликвидные активы торгуемыми в меньших частях. Но поскольку идея сочетает в себе право, рынки и код, настоящими победителями будут проекты, которые уделяют внимание всем трём аспектам. Если вам любопытно, начните с малого: прочитайте юридические документы, проверьте механизмы хранения и попробуйте небольшую инвестицию, чтобы понять, как работает весь процесс. При продуманном подходе токенизация может стать настоящим улучшением; при небрежном — это просто запись в реестре.