Если вы владеете биткоином или другими криптовалютами в Эстонии, 2025 год принесет сочетание знакомых правил налогообложения и несколько важных обновлений. В этом руководстве по налогам на криптовалюту разбирается, как облагаются налогом доходы, какие формы использовать для декларации, что изменилось с 1 января и 1 июля 2025 года и что нас ждет в 2026 году. Без сложной терминологии — только практические шаги, которые вам понадобятся.

Краткий обзор на 2025 год

- Правовой статус. В Эстонии криптовалюта рассматривается как имущество, а не как законное платежное средство. Для частных лиц доходы от продажи или обмена криптовалюты (включая обмен одной криптовалюты на другую) облагаются налогом как доход от передачи имущества. Проще говоря: если вы конвертируете биткоин в евро или обмениваете ETH на BTC, полученная вами прибыль подлежит налогообложению.

- Ставка налога для физических лиц. Единая ставка подоходного налога с физических лиц в 2025 году составляет 22%. Эта ставка применяется к вашей чистой прибыли от каждой налогооблагаемой сделки (подробнее о расчете ниже). Правила основного не облагаемого налогом минимума по-прежнему применяются к общему годовому доходу, но специальной ставки для криптовалют нет.

- Новое в 2025 году – опция инвестиционного счета для регулируемых криптоактивов. Главное обновление этого года в Эстонии заключается в том, что определенные криптоактивы, приобретенные через лицензированного, регулируемого по нормам MiCA посредника, теперь могут рассматриваться как финансовые активы на инвестиционном счете резидента-физического лица. Это означает, что вы можете отсрочить уплату налога на реинвестированную прибыль, если все операции проводятся внутри правильно настроенного инвестиционного счета, и, что важно, — вычитать убытки из прибыли в рамках этого режима. Это кардинальное изменение по сравнению со старым подходом, где убытки от криптовалют не подлежали вычету, а каждый прибыльный обмен немедленно облагался налогом.

- Обновление по НДС. С 1 июля 2025 года стандартная ставка НДС в Эстонии составляет 24%. Повседневные инвестиции частных лиц не облагаются НДС, но если вы ведете бизнес по предоставлению услуг обмена криптовалют, вам необходимо понимать, как применяется НДС (см. Раздел 6).

Что подлежит налогообложению для частных лиц?

Источник: Vamosarema

Разделите свою деятельность на категории. Налогово-таможенный департамент Эстонии (часто сокращенно MTA/EMTA) устанавливает четкие категории для налогов на криптовалюту в Эстонии. Вот как распространенные ситуации выглядят в рамках налогообложения криптовалют в Эстонии в 2025 году:

Продажа или обмен криптовалюты (включая обмен одной криптовалюты на другую)

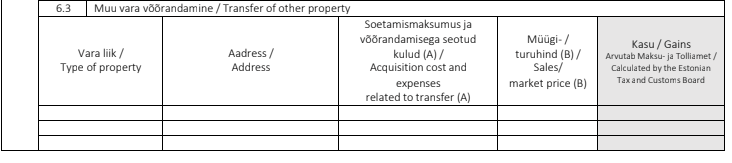

Таблица 6.3 (8.3). Источник: Divly

- Налогооблагаемое событие: Да. Продажа биткоина (BTC) в Эстонии за евро или обмен одной монеты на другую создает прибыль или убыток по каждой транзакции.

- Как рассчитать: Прибыль = цена продажи (или полученная стоимость) – стоимость приобретения – напрямую связанные расходы (например, комиссия платформы/торговая комиссия, комиссия за вывод, взимаемая при отчуждении). Каждая сделка рассчитывается отдельно.

- Где декларировать: Физические лица декларируют прибыльные транзакции в разделе «Доход от передачи прочего имущества» (таблицы 6.3 или 8.3 в декларации e-MTA). Исторически убытки в этой категории не подлежали вычету. В 2025 году, если вы используете инвестиционный счет для соответствующих регулируемых криптоактивов, вы можете отсрочить уплату налога и зачитывать прибыль и убытки в рамках этой системы.

Оплата товаров/услуг криптовалютой

- Налогооблагаемое событие: Да. Оплата с помощью BTC/ETH рассматривается так, как если бы вы продали криптовалюту по ее стоимости в евро, а затем купили товар. Вы фиксируете прибыль, если ваша криптовалюта выросла в цене с момента покупки.

Майнинг, стейкинг, доход по займам

- Майнинг: Доход от майнинга подлежит налогообложению; классификация зависит от масштаба (хобби или бизнес). Ведите тщательный учет.

- Стейкинг / вознаграждения, подобные процентам: В Эстонии вознаграждения за стейкинг рассматриваются аналогично процентам по займам в криптовалюте. Когда вы получаете доход от стейкинга (в той же или другой монете), этот процентный доход облагается налогом при получении и указывается в разделах о заработной плате/процентах декларации, а не в разделе о приросте капитала. Если вы позже продаете полученные в качестве вознаграждения монеты, вы также фиксируете доход от передачи имущества на любую разницу в стоимости с момента получения.

Заработная плата и доход подрядчика, выплаченные в криптовалюте

- Доход от трудовой деятельности: Если ваш работодатель платит вам в криптовалюте, он должен удержать и отчитаться по налогам на заработную плату исходя из стоимости в евро на дату выплаты. Эта сумма будет предварительно заполнена в вашей декларации. Если налог не был удержан (например, иностранный плательщик), вы должны самостоятельно задекларировать стоимость в евро.

NFT и другие цифровые активы

- Создатели: Постоянные роялти от перепродажи могут считаться доходом от роялти.

- Трейдеры: Прибыль от покупки/продажи NFT облагается налогом по каждой прибыльной сделке; комиссии можно учитывать как расходы.

Важный совет по ведению учета: Загружайте отчеты с биржевых платформ, показывающие стоимость в евро при приобретении и отчуждении, а также комиссии. Эстония ожидает подтверждения на уровне транзакций, даже если вы декларируете итоговые суммы.

Как рассчитать вашу прибыль

Для налога на биткоин в Эстонии (и все криптовалюты) формула для каждой сделки отчуждения выглядит так:

Прибыль = Стоимость в евро при продаже/обмене – Стоимость в евро при покупке – Напрямую связанные расходы на передачу

- Используйте рыночную цену по месту совершения транзакции (если пара котируется в USD, конвертируйте в EUR по дневному курсу Eesti Pank на эту дату).

- Комиссии учитываются, если они напрямую связаны с отчуждением (например, торговая комиссия платформы при продаже). Сохраняйте чеки.

- Если сделка показала убыток, исторически его нельзя было использовать для зачета других прибылей (криптовалюта не является «ценной бумагой» по старым правилам). Режим инвестиционного счета, введенный в 2025 году, меняет это для соответствующих регулируемых криптоактивов, хранящихся в этой системе (см. следующий раздел).

Сроки подачи декларации и процесс в e-MTA

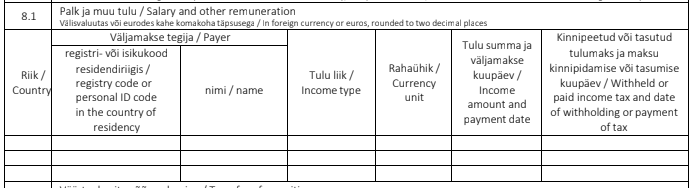

Таблица 5.1 (8.1). Источник: Divly

- Когда подавать: За доход, полученный в 2024 году, физические лица подавали декларации с 15 февраля по 30 апреля 2025 года на портале e-MTA (бумажные декларации разрешены, срок тот же). Срок уплаты/возврата налога по декларации за 2024 год — 1 октября 2025 года.

- Куда вносить криптовалюту в декларации: Прибыльные сделки за 2024 год вносятся в Таблицу 6.3/8.3 как «Доход от передачи прочего имущества». Доход от процентов/стейкинга вносится в Таблицу 5.1/8.1 в зависимости от источника. Если вам платили в криптовалюте и налог не удерживался, вы также декларируете стоимость в евро в Таблице 5.1 (II) или 8.1.

- Исправления: Декларации можно исправить в течение трех лет, если вы пропустили записи или вам нужно пересмотреть отчетность по криптовалюте.

Таблица 5.1 (8.1), часть II. Источник: Divly

Главное изменение 2025 года: использование инвестиционного счета для регулируемых криптоактивов

Инвестиционный счет в Эстонии позволяет резидентам откладывать уплату налога на реинвестированную прибыль от финансовых активов, при условии, что все потоки остаются внутри счета и вы соблюдаете правила. С 1 января 2025 года список разрешенных активов расширяется и включает определенные криптоактивы — в частности, те, которые приобретены через лицензированного поставщика услуг криптоактивов или эмитента в рамках регламента ЕС MiCA.

Что это означает на практике:

- Если вы покупаете/держите/продаете соответствующие регулируемые криптоактивы полностью в рамках инвестиционного счета, вы можете отсрочить уплату налога на прибыль, которую вы реинвестируете.

- Вы также можете зачитывать убытки против прибыли в рамках этого режима — то, чего вы не могли делать по классическим правилам «передачи прочего имущества».

- Если/когда вы выводите больше, чем внесли (чистая сумма), излишек становится налогооблагаемым в этот момент по ставке 22% для физических лиц.

Нюансы:

- Криптовалюта должна быть приобретена через посредника/эмитента, лицензированного по MiCA. Покупки на DEX с самостоятельным хранением могут не соответствовать требованиям. Проверяйте статус вашего брокера/биржи.

- Вы должны правильно обозначить и отчитаться по инвестиционному счету в налоговой декларации и поддерживать последовательность в отчетности (все взносы/снятия, покупки/продажи должны быть зафиксированы).

- Это новое правило. Ожидайте больше разъяснений от налогового департамента Эстонии; сохраняйте подробную документацию.

НДС и предпринимательская деятельность (для предпринимателей и CASP)

С 1 июля 2025 года стандартная ставка НДС в Эстонии составляет 24%. Однако, согласно решению Суда Европейского союза, обмен криптовалюты на фиат (и наоборот) рассматривается как финансовая услуга и освобождается от НДС — аналогично обмену одной фиатной валюты на другую.

Другие услуги, связанные с криптовалютой (например, консалтинг, программное обеспечение), могут быть налогооблагаемыми поставками и подлежать обложению НДС по ставке 24%, если не применяется конкретное освобождение. Если вы управляете поставщиком услуг криптоактивов (CASP), отслеживайте обязательства по лицензированию MiCA и НДС совместно.

Взгляд в будущее на 2026 год: автоматический обмен информацией о криптоактивах (DAC8/CARF)

Директива ЕС DAC8 (согласованная с CARF ОЭСР) вступает в силу с 1 января 2026 года, требуя от поставщиков услуг криптоактивов собирать и передавать данные о транзакциях клиентов налоговым органам. Для эстонских налогоплательщиков это означает, что ваши местные или иностранные платформы могут автоматически сообщать о ваших продажах/обменах криптовалюты и доходах в MTA. Это не меняет правила подачи декларации за 2025 год, но повышает важность точного учета и своевременной отчетности.

Для компаний: краткие заметки для OÜ и учредителей

Знаменитая эстонская модель корпоративного налога на криптовалюту облагает налогом прибыль при распределении, а не ежегодно. С 2025 года стандартный налог на распределение прибыли повышается до 22% (а предыдущая пониженная ставка в 14% отменена). Криптовалюта, находящаяся на балансе компании, может отсрочить уплату корпоративного налога до момента распределения, но реализованная прибыль все равно может влиять на бухгалтерскую прибыль и возможность выплаты дивидендов.

Если ваша компания предлагает криптоуслуги, обратите внимание, что Эстония перенесла директиву ЕС MiCA в национальное законодательство, и лицензирование переходит от Бюро по борьбе с отмыванием денег (FIU) к Финансовой инспекции (FSA). Существующие лицензиаты FIU должны будут пройти переходный период до 2026 года. Включите соблюдение налоговых/НДС требований в этот переход.

Практический чек-лист для декларантов в 2025 году

- Определите свою деятельность: трейдинг, обмен, стейкинг, зарплата, NFT, майнинг. Это разные графы в декларации.

- Соберите выписки: CSV-файлы с бирж со стоимостью в евро и комиссиями по каждой сделке; квитанции о стейкинге/процентах с датами.

- Выберите режим: классическая отчетность по каждой транзакции или перевод подходящих активов на инвестиционный счет для отсрочки и зачета убытков в будущем.

- Соблюдайте сроки: подайте декларацию в e-MTA до 30 апреля; уплатите налог/получите возврат до 1 октября (за предыдущий год).

- Если вы — бизнес: подтвердите режим НДС и путь лицензирования MiCA/FSA; если вы предоставляете услуги помимо спотового обмена, проверьте, применяется ли НДС по ставке 24%.

- Готовьтесь к DAC8: с 2026 года ваши платформы начнут отчитываться; приведите данные в порядок сейчас, чтобы избежать головной боли позже.

Заключительные слова

Для налогоплательщиков в Эстонии основа остается простой: продали или обменяли = налогооблагаемая прибыль по ставке 22% для физических лиц в 2025 году, и вы декларируете это в e-MTA. Главное улучшение — это возможность рассматривать регулируемые криптоактивы как другие финансовые активы в рамках инвестиционного счета, что позволяет отсрочить уплату налога и зачитывать убытки, если потоки остаются в этом канале. Добавьте к этому изменение ставки НДС до 24% (актуально в основном для бизнеса) и отчетность по DAC8 с 2026 года, и у вас будет ясная картина того, куда движется налогообложение криптовалют в Эстонии.

В случае сомнений сохраняйте все (ID транзакций, CSV с бирж, конвертации в евро), и если ваша ситуация сложная (вознаграждения от DAO, майнинг в промышленных масштабах, трансграничные кошельки), рассмотрите возможность обращения к местному консультанту. Система налогообложения криптовалют в Эстонии проста — если вы следуете правилам и ведете аккуратный учет.