Ищете доходность на простаивающие монеты или быструю ликвидность без продажи своих активов? Платформа для криптокредитования может помочь, но только если вы понимаете, как она работает и где кроются риски. В этом руководстве разбирается, что такое криптокредитование, как оно работает, чем отличается кредитование под залог биткоина, и на что обращать внимание при сравнении лучших платформ для криптокредитования в 2025 году. Вы получите объяснения, практический чек-лист рисков и ссылки на надежные источники.

Что такое криптокредитование? (CeFi против DeFi)

На высоком уровне рынки кредитования сводят поставщиков ликвидности (вкладчиков, ищущих доходность) с заемщиками (трейдерами, маркет-мейкерами, фондами или частными лицами, которые предоставляют залог и платят проценты). Доминируют две основные модели:

- DeFi (ончейн): Протоколы, такие как Aave и Compound, представляют собой наборы смарт-контрактов. Вы вносите средства в пул, получаете плавающую годовую процентную доходность (APY), а заемщики берут кредиты с избыточным обеспечением, которые автоматически ликвидируются, если их «коэффициент здоровья» падает ниже 1. Аккаунт не требуется — только кошелек.

- CeFi (офчейн/кастодиальные): Централизованные компании объединяют активы клиентов и выдают их в долг проверенным заемщикам. Вы видите опубликованную ставку; платформа управляет залогом, кредитными проверками и реипотекацией (повторным залогом). Прозрачность варьируется в зависимости от провайдера. Недавняя история показывает, что риски контрагента и управления реальны (см. Celsius, BlockFi, Voyager).

Откуда берется доходность? В обеих моделях заемщики платят проценты за доступ к капиталу. В DeFi ставки плавают алгоритмически в зависимости от спроса и предложения; в CeFi они устанавливаются на основе кредитного портфеля платформы и стратегий хеджирования. Документация протоколов объясняет механику; например, Aave и Compound описывают кредитование с избыточным обеспечением и кривые плавающих ставок.

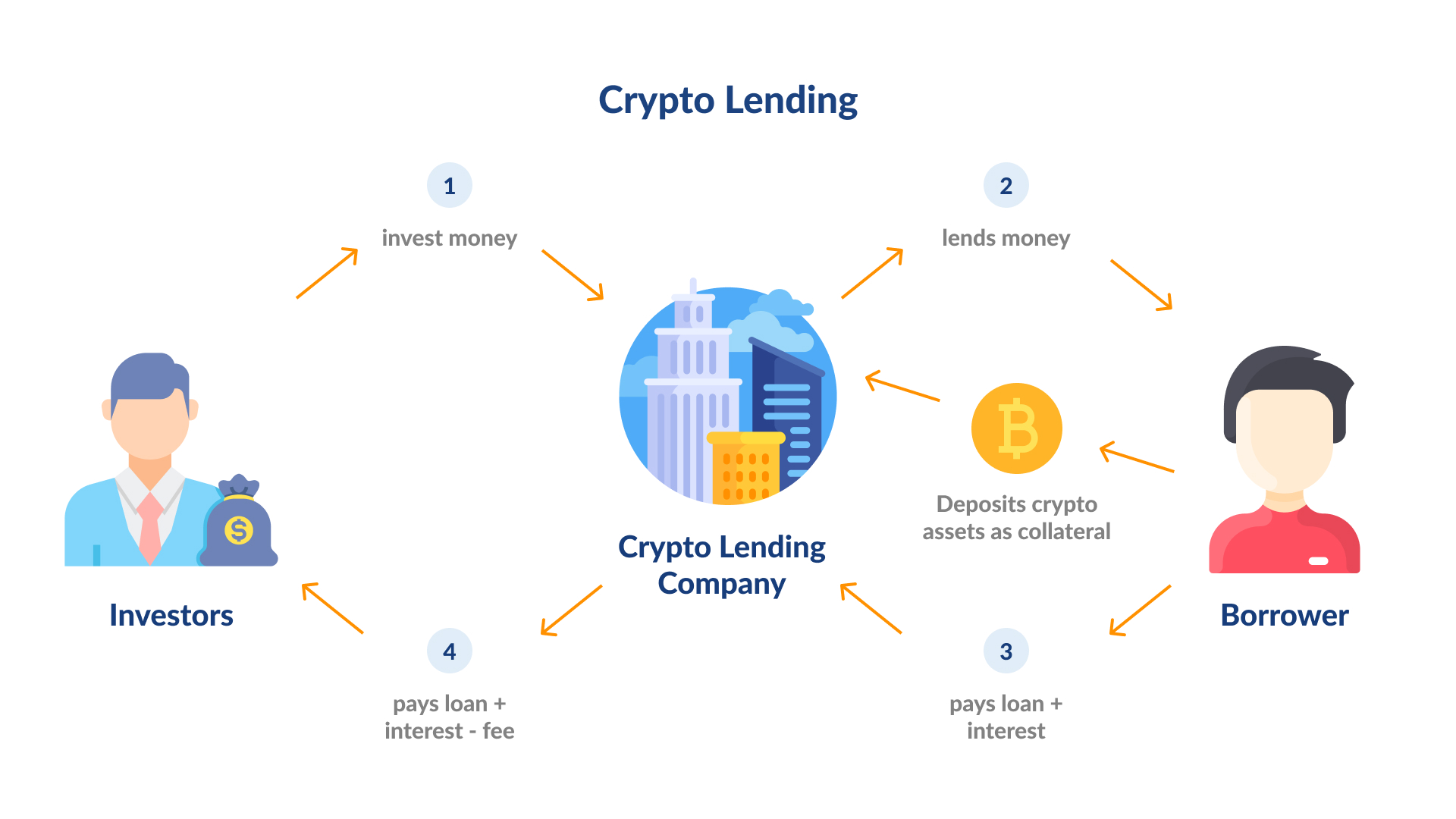

Как работает криптокредитование

Источник: Vamosarema

- Внесение депозита/Предоставление ликвидности: Вы вносите активы (например, USDC, ETH, WBTC) в пул (DeFi) или на счет (CeFi).

- Заем: Другой пользователь предоставляет залог (обычно на большую сумму, чем кредит) и берет под него кредит.

- Начисление процентов: Кредиторы получают долю от уплаченных процентов; ставки меняются в зависимости от уровня использования средств. В DeFi оракулы и параметры (например, пороги ликвидации) управляют рисками и определяют, когда позиции будут ликвидированы.

- Погашение/Вывод средств: Вы можете вывести свой основной долг и начисленные проценты — при условии наличия ликвидности в пулах DeFi или в соответствии с условиями платформы в CeFi.

Ключевые различия: DeFi прозрачен и программируем, но несет в себе риски смарт-контрактов и оракулов. CeFi может показаться проще и может предлагать фиатные шлюзы, но сопряжен с риском контрагента и непрозрачной реипотекацией.

Как работает кредитование под залог биткоина?

BTC изначально не поддерживает смарт-контракты, как Ethereum, поэтому в DeFi часто используется «обернутый» BTC (WBTC) для участия в протоколах, таких как Aave/Compound. В CeFi платформы для кредитования под залог биткоина предлагают займы под залог BTC (вы предоставляете BTC, получаете наличные или стейблкоины) или доходные счета для BTC/USDC. Например, Ledn рекламирует займы под залог BTC и проводит периодические аттестации подтверждения резервов (Proof-of-Reserves, PoR); Nexo опубликовала материалы о рисках и аттестации резервов (обратите внимание, что сфера аудита изменилась). Всегда читайте, что именно доказывает аттестация (а что нет).

Риски, которые вы должны учитывать

- Банкротство контрагента (CeFi): Кредиторы Celsius и BlockFi потерпели крах. Суды подтвердили суровую реальность для владельцев счетов (например, активы на определенных счетах Celsius стали частью конкурсной массы; BlockFi урегулировала претензии с SEC по поводу незарегистрированных процентных счетов). Возмещения для клиентов Voyager были значительно ниже 100%. Это не вклады, застрахованные FDIC.

- Отсутствие страхования вкладов: FDIC (Федеральная корпорация по страхованию вкладов США) прямо предупреждает, что криптоактивы в небанковских учреждениях не застрахованы, и фирмы не должны намекать на обратное.

- Действия регуляторов: Регуляторы США тщательно проверяют процентные криптосчета; правоприменительные меры применялись часто (см. обновления SEC). Учитывайте юрисдикцию и лицензирование при оценке «лучших платформ для криптокредитования 2025 года».

- Риск смарт-контрактов/оракулов (DeFi): Ошибки в коде или манипуляции с оракулами могут опустошить пулы или вызвать неправомерные ликвидации. Изучайте аудиты, программы bug-bounty и параметры протокола. Документация Aave объясняет механику ликвидации и «коэффициенты здоровья» — изучите их перед тем, как брать кредит.

- Нюансы подтверждения резервов (PoR): PoR полезно, но само по себе не доказывает платежеспособность (это снимок на определенный момент времени, часто без полного контекста обязательств). Рассматривайте PoR как один из источников данных, а не гарантию.

- Предупреждения для инвесторов: SEC выпустила бюллетень о рисках процентных счетов с криптоактивами; прочтите его, прежде чем вносить хотя бы один сатоши.

Примеры, с которыми вы действительно столкнетесь

- Aave (DeFi): Некастодиальные пулы на нескольких блокчейнах; кредитование с избыточным обеспечением; прозрачные параметры и правила ликвидации. Хорошо подходит для изучения того, как работает криптокредитование на уровне кода.

- Compound (DeFi): Модель процентных ставок, зависящая от уровня использования; предоставление/заем поддерживаемых активов (включая варианты WBTC).

- Maple Finance (институциональное кредитование): Кредитные пулы для заемщиков, прошедших KYC, с ончейн-прозрачностью; ориентирован на профессионалов. Полезно для понимания того, как восстанавливается кредитование с недостаточным обеспечением с лучшим раскрытием информации.

- Ledn, Nexo (примеры CeFi): Займы под залог BTC и доходные продукты; обе компании публикуют материалы о рисках и PoR/аттестациях. Оценивайте частоту, аудитора и объем проверки; проверяйте, является ли аттестующая сторона независимой и включены ли в отчет обязательства.

Ничто из вышеперечисленного не является рекомендацией. Это отправные точки для исследования лучшей платформы для криптокредитования для вашей ситуации.

Как выбрать лучшие платформы для криптокредитования в 2025 году

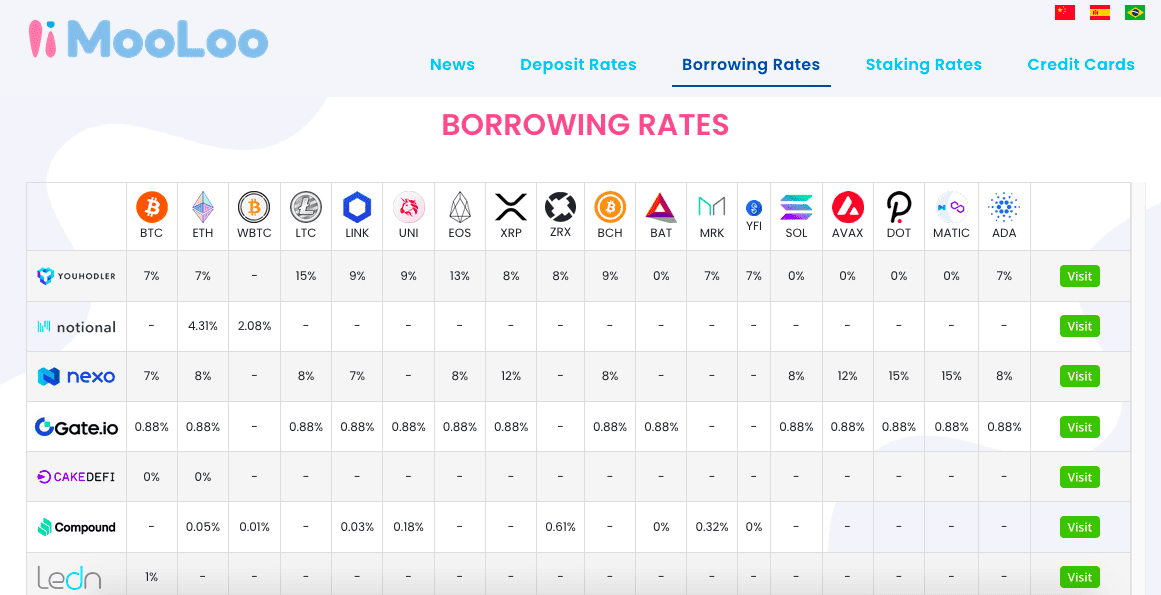

В этой таблице процентных ставок по займам с mooloo.net показана чрезвычайная изменчивость процентных ставок для заемщиков по криптозаймам, от 0% в год до 15%.

Используйте этот чек-лист, прежде чем вложить хоть цент:

- Кто владеет ключами?

- DeFi = вы владеете ключами (через кошелек). CeFi = они владеют ключами. Самостоятельное хранение снижает риск контрагента, но добавляет операционный риск.

- Прозрачность и аттестация

- DeFi: ончейн-резервы/обязательства и открытые контракты.

- CeFi: запрашивайте регулярные, независимые PoR с указанием обязательств и четким аудитором (например, The Network Firm для Ledn). Помните: PoR ≠ полный аудит платежеспособности.

- Параметры риска

- DeFi: пороги ликвидации, резервные коэффициенты, дизайн оракулов.

- CeFi: концентрация кредитного портфеля, политика в отношении залогов, лимиты на реипотекацию.

- Юрисдикция и соответствие требованиям

- Проверьте лицензирование, раскрытие информации и любую историю с регуляторами/правоприменительными органами. В США процентные продукты привлекли пристальное внимание и штрафы (например, BlockFi).

- Послужной список в стрессовых ситуациях

- Как платформа работала в 2022–2023 годах? Ищите информацию о банкротствах, процентах возмещения или принудительных делистингах.

- Операционные особенности

- Сроки уведомления о выводе средств, периоды блокировки, политика изменения ставок и являются ли ставки рекламными или устойчивыми.

- Специально для биткоина

- Лучшие платформы для кредитования под залог биткоина в 2025 году должны объяснять схему хранения BTC, практику маржирования и пороги маржин-колла. При использовании DeFi разберитесь в обертывании WBTC и рисках моста.

Безопасный способ начать

- DeFi (Aave/Compound) – обучение на практике с крошечными суммами

- Подключите кошелек к тестовой сети или выделите очень небольшую сумму в основной сети/L2.

- Предоставьте стейблкоин; наблюдайте, как начисляются ваши aTokens/cTokens.

- Возьмите небольшую сумму в долг под залог; следите за своим «коэффициентом здоровья».

- Мысленно измените цены (что, если ваш залог упадет на 20%?) — обратите внимание, насколько вы близки к ликвидации. Затем погасите долг и выведите средства.

- CeFi – проверьте платформу на бумаге, прежде чем вкладывать средства

- Прочтите раскрытие рисков и методологию PoR (кто проводит аттестацию, как часто, включают ли они обязательства?).

- Протестируйте операционные трудности с помощью крошечного депозита и вывода.

- Настройте оповещения: если компания приостанавливает выводы или меняет условия, вы должны узнать об этом в течение нескольких минут. (Если вы когда-либо видите туманные сообщения о «безопасности на уровне банка», помните рекомендации FDIC — в небанковских учреждениях страховка отсутствует.)

Перспективы на 2025 год

Денежные рынки DeFi (Aave, Compound) продолжают развиваться, предлагая более четкие параметры и развертывание на нескольких блокчейнах, в то время как институциональные кредитные протоколы (Maple) перестраиваются с учетом более строгих требований к прозрачности. Кредиторы CeFi, пережившие потрясения, делают акцент на управлении рисками и аттестациях, но вам все равно следует тщательно изучать раскрытие информации и юрисдикцию. Поскольку регуляторы, особенно в США, продолжают пристально следить за доходными продуктами, ваша лучшая защита — это повторяемый процесс: начинайте с малого, диверсифицируйте площадки, разбирайтесь в математике ликвидации и проверяйте утверждения — каждый раз.